微信“扫一扫”

分享到朋友圈

40%亏损!2018商场餐饮应该招什么?

商业地产云智库/2018-01-22

2017年,商场餐饮活得怎样了?2018年,哪些优质餐饮品牌将赋能商场招商?(98个热门新兴餐饮品牌拓展特性、创新趋势解读)

国家统计局等机构最新数据显示,2017年虽然整个餐饮市场呈现两位数的增长,但餐企死亡率却高达30%,商场餐饮则更为严峻,呈现20%盈利、40%保本、40%亏损的“244结构”。

2017年元旦,有着“茶界星巴克”之称的茶香书香宣布所有门店暂停对外营业;

2017年2月,吸引众多国际名人、享誉全球的知名餐厅鼎泰丰,成都来福士店被证实关门,倒在了成都;

2017年9月,味千拉面财报显示,截止2017年6月30日,味千拉面2017年关店数量达13家,其中上海关闭8家;

2017年,阿香米线拓展近200家门店,2018年计划开店300家。

一边是大规模关店,一边是大规模开店,“冰火两重天”的局面预计将长期持续。

在购物中心经营餐饮的优势已被激增的数量抹平:高入场成本、裹挟营销、经营时段受限、客流被稀释......购物中心作为餐饮的“竞技场”,未来发展走向如何?

一、 “开店潮”与“关店潮”并行,迈入“数量+质量”的双重红海

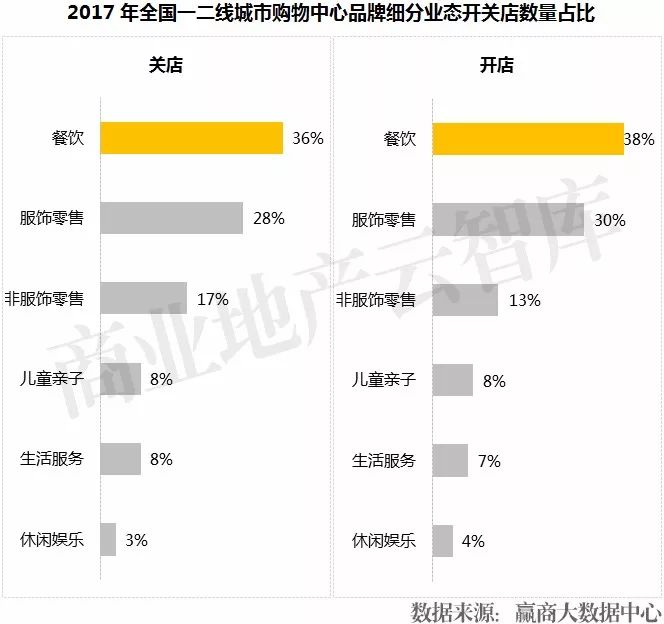

据赢商大数据中心监测,2017年全国一二线城市545家大型购物中心(商业面积≥5万㎡,下同)共关店10087家品牌,餐饮关店数量占比最高,达36%;其中,近10%的商场餐饮开业不到半年就被淘汰出局。

而在开店的品牌中,餐饮开店数量占比亦最高,达38%;“开店潮”与“关店潮”并行压力下,商场餐饮更迭提速,迈入“数量+质量”的双重红海,存活空间收窄。

(统计标准:2017年1-12月,全国一二线城市545家大型购物中心开关店品牌数量占品牌总量比重,下同)

二、 休闲餐饮、中式简餐、国际正餐洗牌加速;单品餐饮、火锅/焖锅、烧烤/铁板烧、国际简餐发展向好

从2017年购物中心餐饮细分业态开关店品牌量来看,休闲餐饮、中式简餐、国际正餐关店品牌量占比高于开店量占比,洗牌加速。

其中,客单价相对较高的国际正餐关店品牌量高于开店品牌量3个百分点,在一定程度上说明了商场餐饮“大众化”消费趋势越加明显,“高性价比”成主流需求。

单品餐饮、火锅/焖锅、烧烤/铁板烧、国际简餐开店品牌量占比高于关店品牌量占比,发展向好。

其中,单品餐饮、火锅/焖锅开店品牌量均高于开店品牌量2个百分点;火锅作为“国民第一大美食”,逐渐改变以往“脏乱差”形象,不断进行场景创新与门店升级,以契合商场越来越明显的“社交消费属性”。

单品餐饮以“短平快”等优势,具有显著的资本推动价值与“规模效应”,在购物中心的话语权不断提升。典型品牌如【阿香米线】,目前门店规模已达500余家,且全部为直营。

美食广场、创意主题餐饮开、关店品牌量占比持平,发展较为稳定。其中,创意主题餐饮不断细分,动漫、游戏、3D等“黑科技”主题元素层出不穷,带来消费新体验。

三、 华东、华北、东北区域商场餐饮竞争惨烈;华南、西南、华中、西北区域商场餐饮存活几率相对较大

从2017年不同区域购物中心餐饮开关店品牌量来看, 华东、华北、东北区域商场餐饮关店品牌量占比高于开关店品牌量占比,竞争惨烈。

其中,华东区域商场餐饮关店品牌量高于开店品牌量6个百分点,商业体的大规模持续放量,同质化愈演愈烈,大大加剧了餐饮的竞争。

华中、西北区域商场餐饮开、关店品牌量占比持平,发展相对稳定。

华南、西南区域商场餐饮开店品牌量均高于关店品牌量5个百分点,这两大区域近年来体验式消费增长可观,对能带动人气的餐饮较为渴求。然而,随着餐饮的大规模进驻,同质化程度将持续提升,未来差异化综合运营能力是制胜关键。

四、核心商圈商场餐饮迭代提速,竞争进入“深水区”

从2017年不同级别商圈购物中心餐饮开关店品牌量来看,“商圈级别越高,关店量占比越高,开店量占比越低”,商场餐饮迭代速度与所处商圈级别整体呈正相关特性。

消费升级,核心商圈购物中心对餐饮的选择标准更为苛刻;同时,核心商圈客流量大、租金高,对餐饮的综合盈利能力是巨大考验,未来更迭速度将加快。

来源:商业地产云智库(微信号:sydcxy2014) 作者:樊琼 有删节

用户评论(共0条评论)

- 暂时还没有任何用户评论